Make Geldanlage sexy again!

Auf mehrmalige Nachfrage von euch, haben wir in der Folge #15 über das Thema Geldanlage, ETF´s usw. gesprochen.

In diesem Zusammenhang empfehlen wir auch dringend die Folge #2, in der es darum geht, überhaupt erst einmal Geld zu sparen und seine Ausgaben zu hinterfragen.

Nachfolgend unsere Empfehlungen in der richtigen Reihenfolge, um zu starten.

Zunächst: Finanzblogs, Bücher und Podcasts gibt es viele. Daher empfehlen wir hier einfach nur das, was wir selbst nutzen oder nutzen würden. Keep it simple. Einfach umsetzbar für jeden.

Hier gilt noch mehr als überall anders: Hauptsache anfangen! Optimieren und umschichten kannst du immer noch.

Mach´s selbst!

Hier werden uns wahrscheinlich die meisten zustimmen, die etwas im Thema sind:

Nimm deine Finanzen selbst in die Hand. Ein Depot bei den unten genannten Banken ist schnell eröffnet und macht danach NULL Arbeit.

Dauerauftrag einrichten für den monatlichen Sparplan und fertig. Nicht mehr drüber nachdenken, nicht reinschauen, einfach laufen lassen und im besten Fall regelmäßig ein bisschen erhöhen (z.b. jährlich oder bei einer Gehaltserhöhung).

Warum nicht einem Dienstleister oder meinem Bänker vertrauen?

1. Zum einen sind die Gebühren viel zu hoch und fressen deine Rendite auf! Bei den beiden unten genannten Banken bekommst du das ganze fast kostenlos.

2. Zum anderen gilt auch hier das Konzept Eigenverantwortung: Wenn sich in 20 Jahren dein Erspartes nicht gut entwickelt hat, hast du wenig davon, deinen Bänker zu beschuldigen (wenn er bis dahin überhaupt noch dort arbeitet). Nur DU hast dein Leben und deine Finanzen in der Hand.

3. Performen ETF´s einfach langfristig am besten (keine Anlageberatung!). Wenn man sich die Entwicklung über die Jahrzehnte anschaut (steht auch in den u.g. Büchern), ist es wirklich so einfach. Und dafür brauchst du einfach keiner Bank mehrere Prozent (also einige Tausend Euro!) deiner Rendite abgeben.

Er wird es (rein statistisch gesehen) nicht schaffen, mehr rauszuholen. Kostet aber dafür viel mehr.

Ansonsten frag deinen Bänker doch mal, wie hoch sein Vermögen ist und worin er selbst investiert 😉

Der Zauber des Zinseszins! Ein bischen Motivation 🙂

Wer einmal die Macht des Zinseszins erkannt hat, versteht, warum manche Menschen immer reicher werden. Dies wird auch in den unten aufgeführten Büchern ausführlich erklärt.

Um das einmal zu vertehen und auch Motivation zu bekommen, empfehlen wir, ein wenig mit einem ETF-Rechner wie diesem hier herumzuspielen. Einfach nur um zu sehen, was passieren kann. Wer früh genug im Leben anfängt, kann ohne große Mühen nur durch den Zinseszins richtig reich werden 🙂

Vergesst nicht die Dynamik: jedes Jahr ein ganz bischen mehr. Tut nicht weh, merkt man nicht, hat aber einen großen Effekt!

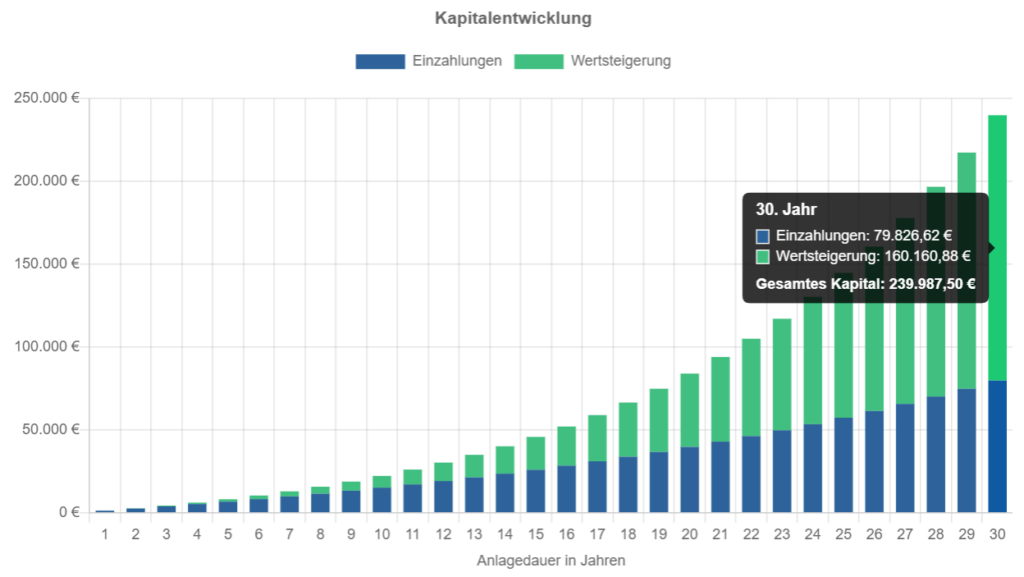

Hier als Beispiel mit 100 Euro monatlich, 8 % Rendite und 5 % Dynamik und nach 30 Jahren.

Bei 80.000 Euro Einzahlung kommen 160.000 Zinsen dazu (grün)! Die hättest du im Sparbuch nicht:

Der MSCI World hat in den vergangenen Jahrzehnten im Schnitt 8% gemacht.

Natürlich gibt es dafür keine Garantie und die Inflation wurde nicht berückichtigt.

Dennoch zeigt es eine klare Tendenz, was man erreichen kann.

Daher: anstatt auf ein Sparbuch einzuzahlen (wo das Geld über die Zeit schrumpft), zahlt stattdessen einfach auf ein ETF-Depot ein.

1. ETF-Sparplan – starte damit sofort!

Die Basis, die JEDER haben sollte! Und wenn du mit einem kleinen monatlichen Betrag anfängst und dann nach und nach erhöhst. Ein Jahr ist schnell vorbei, besser früh starten!

Das tolle an einem Sparplan ist, dass du jeden Monat automatisch kaufst. Das bedeutet: Sowohl wenn die Kurse gerade hoch stehen, als auch wenn sie gerade gefallen sind. Somit ist es über lange Sicht egal, WANN du anfängst 🙂

Weil die Frage aufkam: du kannst jederzeit an dein Geld dran. Du kannst ETFs jederzeit verkaufen und dir das Geld auf den Bankkonto zurück überweisen.

Je nach Zeitpunkt, kann es dann natürlich ein paar Prozent weniger sein aufgrund der Schwankungen. Es sollte also wirklich Geld sein, dass du NICHT kurzfristig brauchst. Im Zweifel kommst du aber immer dran.

Welche ETF´s?

Die meisten empfehlen eine ca. 70/30 oder 80/20 Aufteilung. Bedeutet: 80 % des monatlichen Sparbetrags in einen MSCI World zu investieren, 20 % in einen „Emerging Markets“ ETF. So haben wir es auch.

Keine Anlageberatung! Lies dich besser bei Gelegenheit etwas ein, Bücher s. unten. Dennoch – mach es nicht zu kompliziert und fang an. Wir wünschten, wir hätten es nicht so lange aufgeschoben. Sonst muss man später umso mehr einzahlen. Thema Zinseszins 🙂 Der Faktor Zeit ist hier dein Freund und unglaublich wichtig.

WO DEPOT ERÖFFNEN?

Natürlich gibt es unendlich viele Anbieter und Banken. Das kannst du am Ende selbst entscheiden. Daher machen wir es hier einfach und empfehlen das, was wir selbst nutzen, weit verbreitet ist und wir wieder nutzen würden.

Unsere Tipps:

ING DIBA

Nutzt Sebastian seit einigen Jahren und ist sehr zufrieden.

Vorteile:

- Sparplan ab 1 Euro Einzahlung monatlich möglich

- Sehr günstige Gebühren

- große, renommierte Bank

- Einfach zu bedienen, übersichtliche App – war mir (Sebastian) besonders wichtig

- Sehr viele ETFs im Portfolio

- Schneidet immer bei Vergleichen mit am besten ab, wie z.B. im Just-ETF Vergleich

Wenn du auf das Bild klickst und ein Konto eröffnest, bekommen wir einen kleinen Bonus für die Empfehlung:

Alternative:

TRADE REPUBLIC

- Derzeit sehr beliebt

- Einfach zu bedienende App

- Ebenfalls günstig und sehr viele ETFs.

Wenn du auf das Bild klickst und ein Konto eröffnest, bekommen wir einen kleinen Bonus für die Empfehlung:

2. WISSEN ANEIGNEN

Wichtig: Mach es nicht zu kompliziert! Wenn du (wie wir) keine Lust hast, dich zu viel damit zu beschäftigen, befasse dich nur mit den BASICS und fang an!

Es gibt hunderte Podcasts, Blogs usw. Wenn es dir Spaß macht – arbeite dich gern ein. Ansonsten steht in den unten genannten Büchern ALLES drin, was du brauchst.

Tipp 1: das Buch von Finanzfluss

Wie der Titel sagt: das einzige Buch, dass du über Finanzen lesen solltest. Sebastian hat es gelesen, wie viele tausende andere auch. Optimal für alle, die einfach was „machen“ wollen und sonst keine Lust auf die Materie haben.

Nicht umsont der Nr. 1 Bestseller zum Thema. Sehr gut verständlich geschrieben. Auch hier gilt wieder: das Buch kostet nur 14,00 Euro, kann aber deine ganze finanzielle Situation in Zukunft verändern. Besonders im Alter.

Finanzfluss gilt als DER deutsche Influencerkanal für einfach erklärten, vertrauenswürden Content zum Thema. Buch kaufen, lesen und Sparplan starten (wie oben erklärt), fertig:

Tipp 2: Rente mit 40 von Florian Wagner.

Wir können es nicht oft genug sagen. Diese Buch sollte JEDER gelesen haben. Es geht um einen zufriedenen Lebensstil UND finanzielle Freiheit. Für jeden. Hier steht in tollen Geschichten und Praxistipps erklärt, wie ihr auch mit kleinem Einkommen SOFORT etwas sparen könnt:

Tipp 3: Deine Finanzen in 7 Tagen von Florian Wagner

Eine Anleitung von Florian, wie du in 7 Tagen deine Finanzen in den Griff bekommst. Mit Aufgaben für jeden Tag und einer tollen Excel-Tabelle dabei.

Tipp 4: (wenn du gern hörst):

Der Podcast von Finanzluss.

Wie gesagt, NUR, wenn du dir gern was zum Thema anhören möchtest oder du einfach Spaß daran hst.

Wir selbst hören ihn nicht – Thema Fokus 😉

Alles benötigte Wissen ist im o.g. Buch von Finanzfluss enthalten.

3. PRIVATKONTO MIT UNTERKONTEN

Gern kannst du auch überlegen, ob du langfristig dein privates Bankkonto wechselst. Dies solltest du aber selbst abwägen und entscheiden.

Daher werden wir nachfolgend nur einmal ein paar Vorteile aufzählen und eine Empfehlung

C24 Bank (von Check24)

- Das wahrscheinlich beste Gesamtangebot derzeit für private Konten

- Empfehlung Stiftung Warentest „bestes Girokonto“

- Komplett kostenlos, inkl. kostenloser Kreditkarte, kostenlosen Echtzeit- und weltweiten Überweisungen!

- Mehrere Unterkonten mit eigenen IBAN´s, die farblich angepasst werden könnnen usw.

Super für ein Urlaubskonto (absoluter Tipp!), Reparaturen usw. - Dauerhaft 2,25 % Zinsen aufs Girokonto! Das gibt es sonst derzeit nirgends

- Super schicke und übersichtliche App (finden wir sehr wichtig)

- Mit einem Wechsel z.B. von der Sparkasse kann man also schnell mal 50 Euro im Monat mehr übrig haben.

Durch die eingesparten Gebühren + Zinsen. Diese kann man dann direkt wieder in den ETF stecken 🙂

Wenn ihr auf das Banner klickt und euer Konto eröffnet, bekommen wir einen kleinen Bonus für die Empfehlung:

4. KRYPTO´S

Mit den ETF´s hast du erst einmal alles wichtige getan, um dir langfristig ein Vermögen aufzubauen und dich etwas fürs Alter abzusichern. So kannst du erst einmal ruhig schlafen 🙂

Wenn du noch weiter diversifizieren möchtest, kannst du einen kleinen Anteil in Kryptowährungen wie z.B. Bitcoin investieren.

Hier sind Felix und ich absolute Laien. Daher haben wir hierzu einmal unseren ehemaligen Gast Florian Wagner befragt, der hier deutlich fitter ist 🙂

Grundsätzlich raten derzeit viele, neben ETF´s auch in Kryptos zu investieren. Dies musst du aber für dich entscheiden.

Sebastian hat zwar einen kleineren Betrag in Kryptos investiert, lässt es aber aktuell nur „liegen“.

Zukünftig möchte er aber auch wieder einen Sparplan einrichten. Wir haben Florian gefragt, er empfiehlt hierfür Bitpanda.

Dort kann man, wie bei den ETF´s einfach einen kleinen monatlichen Betrag in Kryptos investieren, z.B. 5 oder 10 % der gesamten Sparrate.

Hier geht es zu Florians Erfahrungsbericht zu BITPANDA mit derzeit 50 Euro Startbonus!

Das war es erst einmal als Basis.

Weitere Investitionsmöglichkeiten gibt es zuhauf und werden wir auch weiter besprechen.

Aber wir wollen es ja simpel halten und vor allem zu einem sofortigen Start motivieren:

ETF´s gehören aus unserer Sicht in JEDE Altersvorsorge und sind die bessere Alternative zum Sparbuch.

Daher:

- Entscheide dich heute noch für eine Bank und lege ein Depot an.

- Bis das Konto eröffnet ist, entscheide dich für einen oder mehrere ETF´s um zu starten.

- Lese dich etwas ein, z.B. in den genannten Büchern oder auf dem Blog von Finanzfluss.

- Wenn du meinst, dass du kein Geld zum investieren hast, lies das Buch Rente mit 40 und lasse dich eines besseren belehren 🙂

Felix & Sebastian

04.10.2024